【投教e课堂】投资组合归因分析之Brinson归因

2022-05-13 来源:东海证券 作者:谢亚运投资组合的最终业绩表现依赖于多个影响因素,绩效分解也就是归因分析便是如何将定量的将业绩分解到各个影响因素。绩效归因分析的本质是将基金组合的实际绩效与一个市场基准(Benchmark)的收益进行比较,同时,将两者之间的差额分解成几种“效应”,比如资产配置效应和个股选择效应。

Brinson模型是一类基于持仓数据对基金业绩进行归因的模型,能够对单期或多期的基金超额收益来源进行分解。通过构造资产配置与标的选择两个虚拟组合,并求出二者收益率与基准组合收益率的差值,可以得出衡量资产配置能力的配置收益与衡量标的选择能力的个股(券)选择收益(以下简称“选择收益”),从而实现对基金经理投资能力的定量评价。Brinson模型可以应用于不同类型的基金上:对股票型基金,它可在各个行业上分解出选择收益和配置收益;对偏股混合型基金,它可在各个大类资产上分解出前述两种收益。

Brinson模型是最常用的绩效分解模型,它是基于基金组合的真实交易数据而进行的基金绩效分析,由Brinson和Fachler在论文《Measuring Non−US Equity Portfolio Performance》提出。在Brinson模型模型中,将投资组合的业绩简单直观地划分为四个部分:资产配置,个股选择、交叉收益、基准收益。

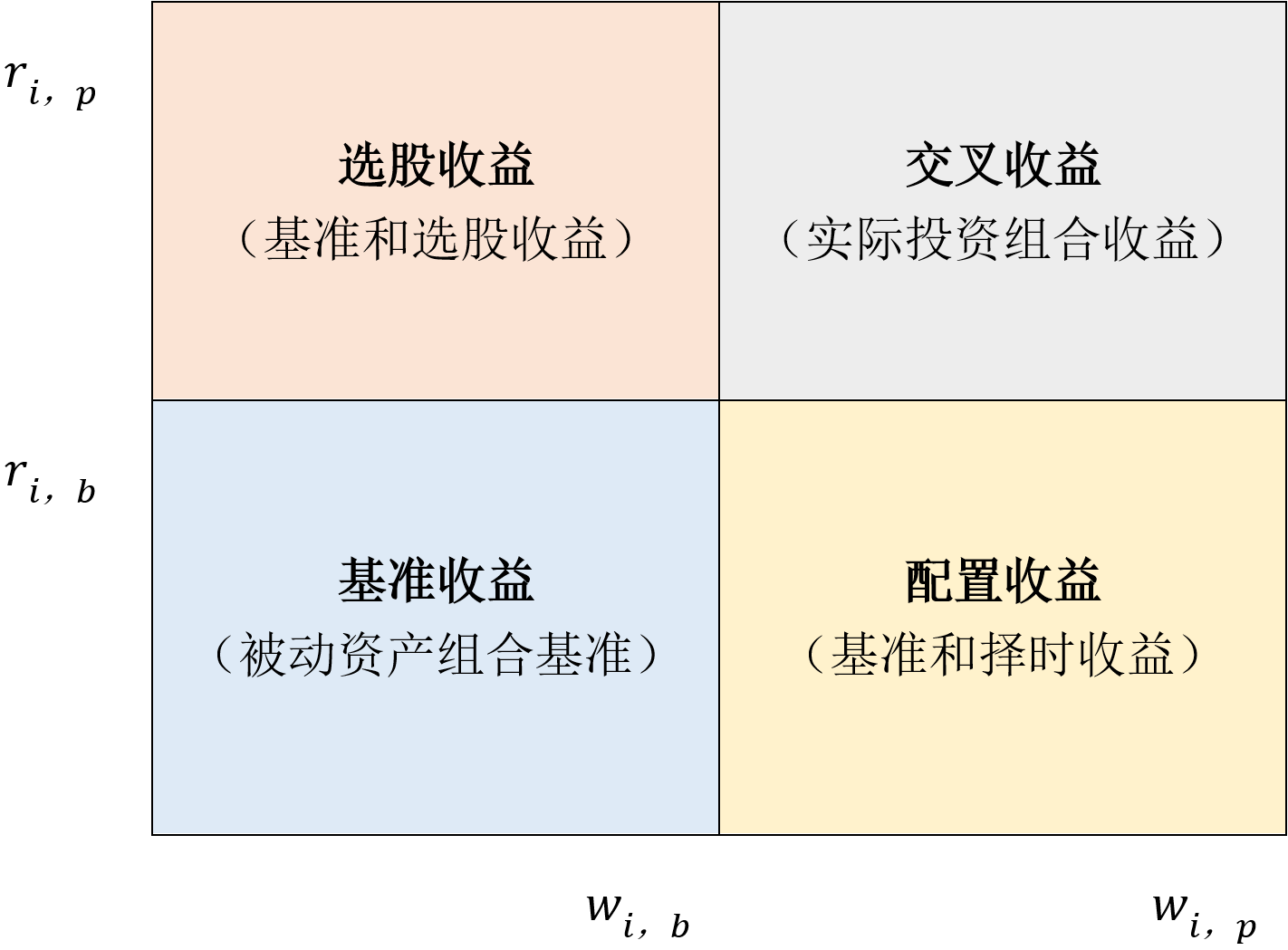

假设我们需要评估的是一个股票基金投资经理的表现,我们想知道这个投资经理的收益来源多少来源于基准指数的涨跌,多少来源于对行业的选择,多少来源于对个股的选择。就可以采用Brinson模型进行归因。下面用个图来分解单期基金业绩,假设投资组合的收益为一个整体,主要由配置的资产i的收益率r和权重w决定:

其中ri,b表示基准资产i的收益,ri,p表示组合资产i的收益,wi,b表示基准资产i的权重,wi,p表示组合资产i的权重,纵轴代表的选股能力,横轴则代表的是择时能力。

基准收益:代表在分类下,某个板块或行业的的收益;

选股收益:代表在某个分类下,因为好的个体选择带来的超额收益;比如按申万行业分类,所选的行业内个股长期跑赢该行业,那么这就说明投资组合产生了正的选股收益;

配置收益:代表相比基准而言,对分类下某个板块的高配/低配而带来的超额收益;比如相比基准行业而言,高配了表现较好的行业/低配了表现较差的行业,这样都能带来正的配置收益;

交叉收益:以上两项解释不了的超额收益部分,或者说由以上两项综合造成的超额收益,一般来说数额较小。