【5.15专题】防范违法大学生消费贷款,警惕非法借贷消费

2021-07-02 10:22:31 来源:东海证券 作者:杨润曦

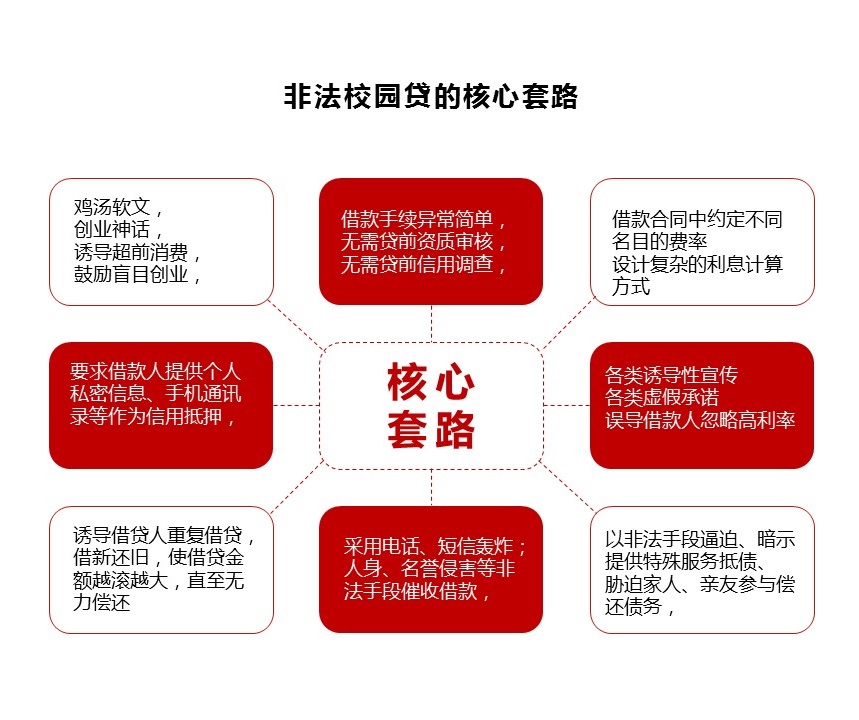

针对校园学生的非法大学生消费贷款活动,犯罪分子正是瞄准了学生这样一个特殊的群体,在低利率假象背后是极高利率的套路贷,往往伴随以下违法违规行为甚至是犯罪活动。

非法大学生消费贷款常以看似正规的假面目出现:分期购物平台,P2P助学贷,消费金融公司贷,民间便利借贷,职业放贷人等。通常以“小额贷款公司”名义招揽生意、签空白合同、制造“证据链条”、单方面肆意认定违约、故意制造违约、恶意垒高借款金额是“大学生消费贷款”的常见套路。

针对非法大学生消费贷款,警示大家:

可能涉及合同诈骗等“不法行为”,危害借贷人身心安全。

明显违反“贷款”业务基本逻辑,贷前无风控措施,存在贷后暴力催收行为,威胁借款人及家人的人身安全。

采用复利、收取手续费、交易费、服务费等形式进行高利套路贷,变相突破民间借贷法律保护最高利率。

防范和避免陷入校园套路贷的有效办法:要有理性消费的意识,对非法借贷消费保持警惕。

合理规划日常消费,不要盲目攀比,不要超前消费。

谨慎参与投资理财,理性看待大学“创业”活动。

不要在不明链接、app 上输入个人信息、支付密码、验证码。

关注自身消费信用、合理管理个人债务。

通过正规金融服务机构办理借贷,警惕掉入非法金融活动的借贷陷阱 。

珍爱生命,当受到暴力侵害时,第一时间求助于家庭,主动向当地公安机关报案,或者向当地政府监管部门反映。

2021年2月24日,银保监会、教育部等五部门《关于进一步规范大学生互联网消费贷款监督管理工作的通知》,针对在校大学生的互联网消费贷款中存在的问题,提出进一步加强规范管理的具体措施。

第一,在规范大学生互联网消费贷款放贷行为方面,明确要加强贷款客户身份的实质性核验,不得将大学生设定为互联网消费贷款的目标客户群体,不得向大学生发放互联网消费贷款。未经银行业监督管理部门或地方金融监督管理部门批准设立的机构不得为大学生提供信贷服务。

第二,在大学生互联网消费贷款风险管理方面,特别规定:银行业金融机构及其合作机构不得针对大学生群体线上精准营销,在校园内开展的线下营销宣传活动需事先向营销地监管部门报备;加强学生的信用管理,妥善处理逾期贷款,规范催收管理,严禁任何干扰大学生正常学习生活的暴力催收行为;不得向第三方机构发送借款学生信息,不得非法泄露、曝光、买卖借款学生信息等。

这里,我们仍需强调当个人遭遇非法大学生消费贷款时,应保留好证据,保持高度警惕,拒绝利诱、威胁和私了,及时时向当地监管部门举报或公安机关报案。